轻松掌握!年利率7.2%单利如何计算利息,一步到位

作者:佚名 来源:未知 时间:2024-10-17

在探讨“年利率单利7.2%怎么算利息”这一话题时,我们首先需要明确几个核心概念:年利率、单利以及利息计算方式。年利率,简而言之,就是一年内存款或贷款所生的利息占本金的比例;而单利,则是指利息仅按本金计算,不与已产生的利息相加再计息的方式。这种方式相较于复利而言,计算更为直观且简单。接下来,我们将详细解析在7.2%的年利率下,如何应用单利计算方法来计算利息。

一、单利计算的基本原理

单利计算的基本公式为:

\[ ext{利息} = ext{本金} imes ext{年利率} imes ext{时间(年)} \]

这个公式直接体现了单利计算的三个要素:本金(P),即最初的投资或贷款金额;年利率(r),即每年所获得的利息率;时间(t),即资金存放或贷款的年数。将这三个要素相乘,即可得出在给定年数内所产生的利息总额。

二、年利率7.2%下的利息计算示例

为了更具体地说明如何计算,我们可以举几个例子来展示在7.2%的年利率下,不同本金和期限下的利息计算结果。

示例1:本金10000元,存期1年

假设你存入银行10000元,年利率为7.2%,存期1年。根据单利计算公式:

\[ ext{利息} = 10000 imes 7.2\% imes 1 = 720 ext{元} \]

所以,一年后你将获得720元的利息。

示例2:本金50000元,存期3年

如果你选择将50000元存入银行,同样享受7.2%的年利率,但存期延长至3年。那么,三年的利息总额为:

\[ ext{利息} = 50000 imes 7.2\% imes 3 = 10800 ext{元} \]

这意味着在3年后,你将获得10800元的利息。

三、单利计算的应用场景

单利计算虽然简单,但在实际生活中仍有其广泛的应用场景。比如:

定期存款:许多银行的定期存款产品就采用单利计息方式,特别是在一些较短期限的存款产品中更为常见。

简单贷款:对于一些小额、短期的贷款,如个人消费贷款、小额信用贷款等,有时也采用单利计算方式,以便于借款人理解和计算成本。

教育储蓄计划:一些针对孩子的教育储蓄计划,为了简化计算和理解,也可能采用单利计息。

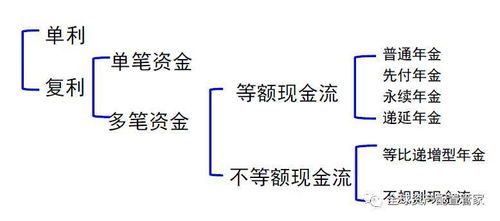

四、单利与复利的比较

虽然单利计算简单明了,但在长期投资或贷款中,复利计算往往能带来更大的收益或成本。复利计算的特点是,每一期的利息都会加入到本金中,作为下一期计息的基础,从而实现“利滚利”的效果。因此,在相同条件下,复利计算下的利息总额会高于单利计算。

然而,值得注意的是,对于短期投资或贷款,以及当利率较低时,单利和复利之间的差异可能并不显著。因此,在选择计息方式时,应根据实际情况和个人需求进行权衡。

五、总结

综上所述,“年利率单利7.2%怎么算利息”这一问题,其实质就是掌握单利计算的基本原理和公式,并根据实际情况将本金、年利率和时间代入公式中进行计算。通过具体示例的展示,我们可以清晰地看到在不同本金和期限下,利息是如何通过单利计算得出的。同时,我们也需要认识到单利计算在实际应用中的局限性,并理解其与复利计算之间的区别与联系。在实际财务决策中,合理选择计息方式,对于实现财富增值或成本控制具有重要意义。

相关阅读

大家都喜欢

-

地铁跑酷北极版地铁跑酷北极版

地铁跑酷北极版地铁跑酷北极版 -

飞碟射击游戏中文版飞碟射击游戏中文版

飞碟射击游戏中文版飞碟射击游戏中文版 -

霰弹国王终局将死手机版霰弹国王终局将死手机版

霰弹国王终局将死手机版霰弹国王终局将死手机版 -

中科名兽医APP中科名兽医APP

中科名兽医APP中科名兽医APP -

天天悦听app天天悦听app

天天悦听app天天悦听app -

AE音频编辑器手机版AE音频编辑器手机版

AE音频编辑器手机版AE音频编辑器手机版 -

5G影视app安卓版5G影视app安卓版

5G影视app安卓版5G影视app安卓版 -

嘟嘟电话嘟嘟电话

嘟嘟电话嘟嘟电话 -

粤正影视app官方粤正影视app官方

粤正影视app官方粤正影视app官方 -

搜播影院纯净版搜播影院纯净版

搜播影院纯净版搜播影院纯净版 -

capcut专业版capcut专业版

capcut专业版capcut专业版 -

miga国际服无广告版米加miga国际服无广告版米加

miga国际服无广告版米加miga国际服无广告版米加 -

窗口相机正版窗口相机正版

窗口相机正版窗口相机正版 -

steam link tv苹果版steam link tv苹果版

steam link tv苹果版steam link tv苹果版 -

咚咚音缘咚咚音缘

咚咚音缘咚咚音缘 -

恐怖冰激凌多人联机版恐怖冰激凌多人联机版

恐怖冰激凌多人联机版恐怖冰激凌多人联机版