揭秘!银行1类卡VS2类卡:功能、限额全解析,你选对了吗?

作者:佚名 来源:未知 时间:2024-10-23

在探讨银行1类卡与2类卡的区别时,我们不难发现,这两种银行卡类型在功能、限额、开户渠道及使用范围等多个方面存在显著差异。对于对金融服务有着不同需求的用户而言,了解这些差异至关重要,以便根据自身情况选择合适的银行卡类型。

功能差异

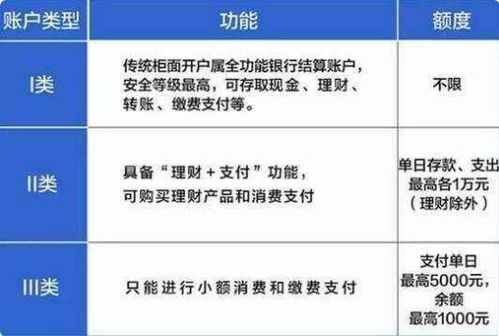

首先,从功能上来看,银行1类卡,通常被称为储蓄卡或借记卡,是具备全功能属性的账户。这类卡片不仅支持存取款、转账汇款等基础金融服务,还涵盖了消费缴费、购买投资理财产品以及支取现金等广泛功能。简而言之,1类卡几乎可以覆盖个人日常金融活动的各个方面,使用范围和金额均不受限制。

相比之下,银行2类卡则更多地扮演了辅助性角色的角色。它虽然也能办理存款和购买投资理财产品等业务,但在存取现金和向非绑定账户转账方面则存在限制。这种设计旨在满足用户对日常小额消费、网上购物以及小额投资理财等场景的需求,同时也在一定程度上降低了资金被盗刷或恶意套现的风险。

限额不同

在交易限额方面,银行1类卡与2类卡的区别尤为明显。1类卡在使用上几乎没有额度限制,用户可以自由地进行大额资金的存取和转账等操作。而2类卡则设置了明确的交易限额,一般来说,其单日交易限额为人民币1万元,全年累计交易限额为20万元。这一限额设定既满足了用户的日常消费需求,又在一定程度上保障了资金安全。

开户渠道与数量限制

在开户渠道和数量限制方面,两种银行卡类型也存在不同。银行1类账户的开立通常需要用户携带身份证件前往银行网点或通过远程视频柜员机、智能柜员机等自助机具进行实名登记。值得注意的是,同一家银行只允许用户开立一个1类账户,这在一定程度上避免了账户的滥用和资源的浪费。

而银行2类账户的开立则更加灵活多样,用户可以通过网上银行、手机银行等电子渠道直接申请开立。同一家银行内,用户可以开立多个2类账户(但一般不超过5个),以满足不同场景下的使用需求。

使用范围与便利性

从使用范围来看,银行1类卡因其全面的功能属性而广受欢迎。无论是大额存取款、转账汇款还是购买理财产品,1类卡都能轻松应对。此外,由于无额度限制,用户在进行跨境汇款等大额交易时也更为便捷。

银行2类卡则更适用于日常小额消费和网上购物等场景。虽然其功能相对受限,但在这些特定场景下却展现出了较高的使用便利性。用户可以通过网上银行、手机银行等电子渠道轻松完成支付操作,无需携带现金或实体卡片即可完成交易。

安全性考量

在安全性方面,无论是银行1类卡还是2类卡都采用了多重安全措施来保障用户的资金安全。例如,银行卡内置的安全芯片可以对卡片信息进行加密和保护;动态口令、密码验证等多种安全认证方式则进一步提升了交易的安全性。此外,2类卡因其交易限额的设置,也在一定程度上降低了资金被盗刷或恶意套现的风险。

总结

综上所述,银行1类卡和2类卡在功能、限额、开户渠道及使用范围等多个方面均存在显著差异。用户在选择时应根据自身需求和实际情况进行权衡。如果你需要一张功能全面、无额度限制的银行卡来满足大额交易和跨境汇款等需求,那么银行1类卡无疑是更好的选择。而如果你更关注日常小额消费和网上购物的便利性且希望在一定程度上控制资金风险,那么银行2类卡则可能更适合你。

随着金融科技的不断发展和普及,银行卡的分类和使用也将变得更加灵活多样。未来,我们有理由相信将有更多创新性的金融产品和服务涌现出来以满足不同用户的个性化需求。因此,持续关注行业动态并了解各类金融产品的特点将是我们每个人的必修课。

- 上一篇: 打造超远超稳飞行神器:一学就会的纸飞机折法秘籍

- 下一篇: 考驾照时,C1和C2照有哪些主要区别?

相关阅读

大家都喜欢

-

酷学途app官网酷学途app官网

酷学途app官网酷学途app官网 -

周五夜放克火柴人小黑周五夜放克火柴人小黑

周五夜放克火柴人小黑周五夜放克火柴人小黑 -

王国保卫战游戏王国保卫战游戏

王国保卫战游戏王国保卫战游戏 -

光遇手游2025光遇手游2025

光遇手游2025光遇手游2025 -

云星穹铁道官服云星穹铁道官服

云星穹铁道官服云星穹铁道官服 -

喰星云云巡店最新版喰星云云巡店最新版

喰星云云巡店最新版喰星云云巡店最新版 -

易通快车易通快车

易通快车易通快车 -

王大锤的幸福生活红包版王大锤的幸福生活红包版

王大锤的幸福生活红包版王大锤的幸福生活红包版 -

山羊踩高跷山羊踩高跷

山羊踩高跷山羊踩高跷 -

红茶乡物语汉化版红茶乡物语汉化版

红茶乡物语汉化版红茶乡物语汉化版 -

水印相机Ali免费版水印相机Ali免费版

水印相机Ali免费版水印相机Ali免费版 -

美图秀秀by耗子修改版美图秀秀by耗子修改版

美图秀秀by耗子修改版美图秀秀by耗子修改版 -

和散漫的同学一起度过的生活和散漫的同学一起度过的生活

和散漫的同学一起度过的生活和散漫的同学一起度过的生活 -

龙卷风收音机安卓版龙卷风收音机安卓版

龙卷风收音机安卓版龙卷风收音机安卓版 -

卡皮巴拉冲刺卡皮巴拉冲刺

卡皮巴拉冲刺卡皮巴拉冲刺 -

山海经异兽录无限仙玉内购免费版山海经异兽录无限仙玉内购免费版

山海经异兽录无限仙玉内购免费版山海经异兽录无限仙玉内购免费版