【速问速答】揭秘速动比率计算公式,轻松掌握财务健康指标!

作者:佚名 来源:未知 时间:2024-10-21

速动比率,作为评估企业短期偿债能力的重要指标之一,对于财务分析人员、投资者、债权人及企业管理层而言,都是不可或缺的工具。它衡量的是企业能够快速变现的资产与其流动负债之间的比例关系,进而反映企业在不依赖存货销售的情况下,应对突发财务需求或偿还短期债务的能力。接下来,我们将直接步入正题,详细介绍速动比率的计算方法及其背后的逻辑。

速动比率的定义

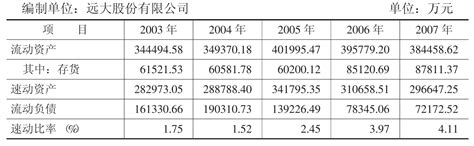

速动比率,又称酸性测试比率,其计算公式为:速动比率 = (流动资产 - 存货) / 流动负债。这一比率剔除了存货部分,因为存货的变现能力相对较弱,可能受到市场价格波动、销售周期长短、产品质量问题等多种因素影响,从而不能迅速转化为现金以偿还债务。因此,速动比率更加严格地测试了企业的短期偿债能力。

计算步骤

1. 确定流动资产总额

首先,你需要从企业的财务报表中找出流动资产的总额。流动资产是指在一年内或超过一年的一个营业周期内可以变现或运用的资产,通常包括但不限于:

现金及现金等价物:包括库存现金、银行存款、可随时支取的货币市场基金等。

应收账款:企业因销售商品、提供劳务等经营活动而应向客户收取的款项。

预付款项:企业按照购货合同规定预付给供应单位的款项。

其他流动资产:如短期投资(交易性金融资产)、应收票据等。

2. 扣除存货金额

接下来,从流动资产总额中减去存货的金额。存货是企业为了销售或生产而持有的货物或原材料,虽然也是流动资产的一部分,但由于其变现速度较慢且价值易受市场影响,故在计算速动比率时不予考虑。

3. 确定流动负债总额

然后,从财务报表中获取流动负债的总额。流动负债是指企业将在一年内或超过一年的一个营业周期内偿还的债务,主要包括:

短期借款:企业向银行或其他金融机构借入的、期限在一年以内的借款。

应付账款:企业因购买材料、商品或接受劳务供应等而应付给供货单位的款项。

预收款项:企业按照合同规定预收的款项。

应付职工薪酬:企业应付给职工的工资、奖金、津贴和补贴等。

应交税费:企业依法应交纳的各种税费。

其他流动负债:如一年内到期的长期借款、应付利息、应付股利等。

4. 应用公式计算

最后,将步骤2中得到的“流动资产减去存货”的结果除以步骤3中的流动负债总额,即可得到速动比率。即:

速动比率 = (流动资产 - 存货) / 流动负债

速动比率的意义

衡量短期偿债能力:速动比率越高,说明企业快速变现资产偿还短期债务的能力越强。一般来说,速动比率维持在1以上,表示企业有较好的短期偿债能力;但若过高,也可能表明企业资金利用效率不高,有过多资金闲置。

辅助投资决策:投资者可以通过比较不同企业或同一企业不同时期的速动比率,评估其短期财务风险,从而做出更为理性的投资决策。

信用评估:银行等金融机构在决定是否向企业提供贷款时,也会参考速动比率,以评估其贷款回收的安全性。

注意事项

行业差异:不同行业的速动比率可能存在较大差异。例如,零售行业的速动比率通常较高,因为其存货周转快;而制造业则可能因大量存货积压而导致速动比率较低。

季节性因素:企业的生产经营活动可能受季节性影响,导致速动比率在不同时间段波动较大。因此,在分析时需考虑这一因素。

结合其他指标:速动比率虽然重要,但也不能单独作为评价企业短期偿债能力的唯一标准。还应结合流动比率、现金流量比率、利息保障倍数等指标进行综合分析。

综上所述,速动比率是一个简单而有效的财务分析工具,能够帮助我们深入了解企业的短期偿债能力。通过掌握其计算方法及背后的逻辑,我们可以更加准确地评估企业的财务状况,为投资、融资及经营管理提供有力支持。

- 上一篇: 网上有哪些值得推荐的在线教育学习平台?

- 下一篇: 揭秘!让你轻松长高的秘密小窍门

相关阅读

大家都喜欢

-

好题库app好题库app

好题库app好题库app -

追剧豆免费追剧追剧豆免费追剧

追剧豆免费追剧追剧豆免费追剧 -

2025元气小组件2025元气小组件

2025元气小组件2025元气小组件 -

飘花电影网手机版飘花电影网手机版

飘花电影网手机版飘花电影网手机版 -

指尖钢琴白块指尖钢琴白块

指尖钢琴白块指尖钢琴白块 -

游戏超人辅助器游戏超人辅助器

游戏超人辅助器游戏超人辅助器 -

miui高级设置工具箱 v10.2.2miui高级设置工具箱 v10.2.2

miui高级设置工具箱 v10.2.2miui高级设置工具箱 v10.2.2 -

mockingbot墨刀appmockingbot墨刀app

mockingbot墨刀appmockingbot墨刀app -

全能高清录音笔全能高清录音笔

全能高清录音笔全能高清录音笔 -

小苹果tv盒子无广告版小苹果tv盒子无广告版

小苹果tv盒子无广告版小苹果tv盒子无广告版 -

沙威玛传奇美味卷饼沙威玛传奇美味卷饼

沙威玛传奇美味卷饼沙威玛传奇美味卷饼 -

新起点网校app v3.5.0新起点网校app v3.5.0

新起点网校app v3.5.0新起点网校app v3.5.0 -

将军对决汉化版将军对决汉化版

将军对决汉化版将军对决汉化版 -

和平精英先行服和平精英先行服

和平精英先行服和平精英先行服 -

秋葵视频3.0.1秋葵视频3.0.1

秋葵视频3.0.1秋葵视频3.0.1 -

黑猪侠苹果版黑猪侠苹果版

黑猪侠苹果版黑猪侠苹果版