揭秘!总资产报酬率的黄金计算公式,轻松掌握企业盈利能力关键

作者:佚名 来源:未知 时间:2024-10-27

在这个信息爆炸的时代,每一个企业都像是航行在浩瀚商海中的巨轮,而总资产报酬率(Return on Total Assets, 简称ROTA)就是这艘巨轮上的重要罗盘,它不仅指引着企业航行的方向,还深刻反映着企业的健康状况与盈利能力。想象一下,当你站在船头,手握这份财务秘籍,是不是对前方的航线更加胸有成竹了呢?那么,接下来,就让我们一同揭开总资产报酬率的神秘面纱,探索这个关键财务指标的计算公式及其背后的故事。

总资产报酬率:企业盈利能力的显微镜

在探讨总资产报酬率计算公式之前,不妨先给它一个更贴近人心的定义:总资产报酬率,是企业一定时期内净利润与平均资产总额的比率,它像是一面镜子,清晰地映照出企业利用其全部资产创造利润的能力。简单来说,就是衡量企业“赚钱速度”与“赚钱效率”的重要指标。

公式揭秘:简单而不简单

总资产报酬率的计算公式简洁明了,却蕴含着深刻的财务逻辑:

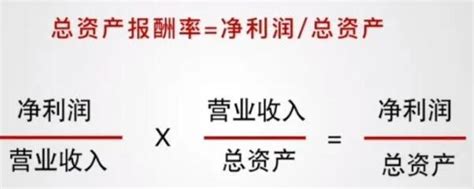

\[ \text{总资产报酬率} = \frac{\text{净利润}}{\text{平均资产总额}} \times 100\% \]

这里的“净利润”指的是企业在一定会计期间内,通过经营活动、投资活动或筹资活动所实现的税后净利润,它扣除了所有成本和税费后,真正属于企业所有者的利润。而“平均资产总额”则是企业资产总额年初数与年末数的平均值,反映了企业资产规模的平均水平,有助于平滑季节性波动对指标的影响。

为什么它如此重要?

1. 评估盈利能力:总资产报酬率直接反映了企业资产的赚钱效率。比率越高,说明企业每单位资产创造的净利润越多,盈利能力越强。这对于投资者、债权人和管理层来说,都是评估企业价值的重要依据。

2. 行业比较:通过对比同行业企业的总资产报酬率,可以快速了解企业在行业中的竞争力水平。若企业的ROTA高于行业平均,则表明其资产利用效率较高,反之则需警惕。

3. 内部管理参考:对于企业管理层而言,总资产报酬率是一个重要的内部管理工具。通过分析该指标的变化趋势及其原因,可以找出提升盈利能力的关键点,优化资源配置,提高经营效率。

如何提升总资产报酬率?

既然总资产报酬率如此重要,那么如何有效提升它呢?这里有几个策略建议:

1. 优化资产结构:通过剥离低效资产、增加高效资产投资,改善资产结构,提高资产整体的盈利能力。比如,减少长期闲置或亏损的固定资产,增加对高附加值产品或服务的投资。

2. 提高运营效率:加强内部管理,提高生产效率和服务质量,缩短产品周转周期,降低运营成本。比如,引入先进的生产管理系统,优化供应链流程,减少库存积压。

3. 加强成本控制:严格控制各项费用支出,尤其是管理费用和销售费用,确保成本费用的合理性和经济性。通过精细化管理,提升成本效益比。

4. 拓展收入来源:积极开拓市场,寻找新的利润增长点。通过产品创新、服务升级、市场拓展等手段,增加企业收入来源,提高盈利能力。

实战案例分析

为了更好地理解总资产报酬率的应用,我们来看一个简化的实战案例。假设有两家同行业的企业A和企业B,它们的财务数据如下:

企业A:净利润1000万,年初资产总额8000万,年末资产总额1亿,平均资产总额9000万。

企业B:净利润800万,年初资产总额6000万,年末资产总额8000万,平均资产总额7000万。

计算得出:

企业A的总资产报酬率 = \(\frac{1000}{9000} \times 100\% \approx 11.11\%\)

企业B的总资产报酬率 = \(\frac{800}{7000} \times 100\% \approx 11.43\%\)

从计算结果可以看出,尽管企业A的净利润高于企业B,但由于其资产规模也更大,导致总资产报酬率略低于企业B。这说明,在评价企业盈利能力时,不能仅看净利润的绝对数值,还需要结合资产规模进行综合考量。

结语

总资产报酬率,这个看似简单的财务指标,实则蕴含着丰富的财务管理智慧。它不仅是企业盈利能力的晴雨表,也是投资者、债权人及管理层决策的重要参考。掌握并熟练运用总资产报酬率计算公式及其分析方法,将帮助我们更准确地评估企业价值,发现潜在的投资机会,规避潜在的投资风险。在这个充满机遇与挑战的商业世界里,让我们携手同行,用智慧的光芒照亮前行的道路。

相关阅读

大家都喜欢

-

免费听书有声小说免费听书有声小说

免费听书有声小说免费听书有声小说 -

剑之荣耀vivo渠道服剑之荣耀vivo渠道服

剑之荣耀vivo渠道服剑之荣耀vivo渠道服 -

佩奇美化包专用框架佩奇美化包专用框架

佩奇美化包专用框架佩奇美化包专用框架 -

明日方舟手游修改版明日方舟手游修改版

明日方舟手游修改版明日方舟手游修改版 -

采矿挖掘机模拟器3D采矿挖掘机模拟器3D

采矿挖掘机模拟器3D采矿挖掘机模拟器3D -

Ucam行车记录仪Ucam行车记录仪

Ucam行车记录仪Ucam行车记录仪 -

表盘自定义工具小米手环专用版表盘自定义工具小米手环专用版

表盘自定义工具小米手环专用版表盘自定义工具小米手环专用版 -

房客通ERP房客通ERP

房客通ERP房客通ERP -

驾驶者世界驾驶者世界

驾驶者世界驾驶者世界 -

拼多多无限助力神器安卓版拼多多无限助力神器安卓版

拼多多无限助力神器安卓版拼多多无限助力神器安卓版 -

元气骑士云游戏网页版元气骑士云游戏网页版

元气骑士云游戏网页版元气骑士云游戏网页版 -

搜狗输入法华为定制版搜狗输入法华为定制版

搜狗输入法华为定制版搜狗输入法华为定制版 -

和平营地和平营地

和平营地和平营地 -

像素蜜蜂像素蜜蜂

像素蜜蜂像素蜜蜂 -

追风视频去广告纯净版追风视频去广告纯净版

追风视频去广告纯净版追风视频去广告纯净版 -

kk安装器kk安装器

kk安装器kk安装器