揭秘:贷款利率的精准计算方法

作者:佚名 来源:未知 时间:2024-11-03

在现代金融市场中,了解贷款利率的计算方式对于每一个借款人来说都至关重要。无论是购房贷款、购车贷款,还是个人消费贷款,利率的高低直接影响到还款金额和贷款成本。那么,贷款利率究竟是怎样算出来的呢?以下是一篇详细解析贷款利率计算方法的文章,旨在帮助您更好地理解这一金融概念。

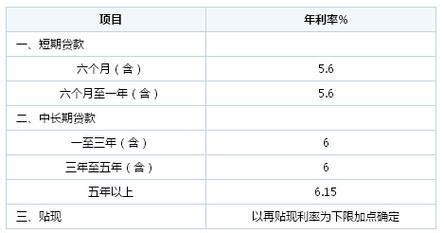

首先,我们需要明确贷款利率的基本构成。贷款利率通常由基准利率和浮动利率两部分组成。基准利率是央行或相关金融机构设定的官方利率,具有普遍指导意义。而浮动利率则是根据市场状况、借款人的信用等级、贷款类型以及贷款期限等因素进行调整的利率部分。这两部分的组合,形成了最终的贷款利率。

接下来,我们来看看如何计算具体的贷款利率。在大多数情况下,贷款利率的计算公式为:贷款利率=基准利率+浮动点数(或浮动比例)。其中,浮动点数或浮动比例通常由银行或金融机构根据借款人的实际情况确定。这意味着,不同的借款人,即便在相同的基准利率下,也可能面临不同的贷款利率。

那么,浮动点数或浮动比例是如何确定的呢?这主要取决于以下几个因素:

一是借款人的信用记录。信用记录是评估借款人还款能力和意愿的重要依据。如果借款人过去有按时还款的记录,那么他的信用等级可能会更高,从而获得更低的浮动点数或浮动比例。相反,如果借款人过去有逾期还款或违约记录,那么他的信用等级可能会降低,导致更高的浮动点数或浮动比例。

二是借款人的收入状况。银行或金融机构通常会要求借款人提供收入证明,以评估其还款能力。如果借款人的收入稳定且较高,那么他的还款能力可能会更强,从而获得更低的浮动点数或浮动比例。相反,如果借款人的收入较低或不稳定,那么他的还款能力可能会受到质疑,导致更高的浮动点数或浮动比例。

三是贷款类型。不同类型的贷款,其风险和成本也不同。例如,购房贷款通常被视为较为安全的贷款类型,因为房屋可以作为抵押物。因此,购房贷款的浮动点数或浮动比例可能会相对较低。而个人消费贷款等无抵押贷款类型,由于其风险较高,浮动点数或浮动比例可能会相对较高。

四是贷款期限。贷款期限的长短也会影响贷款利率。一般来说,贷款期限越长,银行或金融机构面临的风险就越大,因此可能会要求更高的浮动点数或浮动比例。相反,贷款期限越短,风险就越小,浮动点数或浮动比例也可能会相应降低。

除了以上因素外,还有一些其他因素也会影响贷款利率的计算。例如,市场利率的变化、贷款机构的竞争状况、宏观经济环境等。这些因素的变化可能会导致基准利率的调整或浮动点数/浮动比例的变动。

在了解了贷款利率的基本构成和计算方法后,我们还需要注意一些与贷款利率相关的其他问题。例如,利率的调整方式。在贷款合同中,通常会约定利率的调整周期和调整幅度。这意味着,在贷款期限内,贷款利率可能会根据市场利率的变化进行相应调整。借款人需要密切关注市场利率的变化以及合同约定的调整周期和幅度,以便及时了解自己的还款义务。

此外,还需要注意罚息的问题。如果借款人未能按时还款,银行或金融机构可能会按照合同约定的罚息利率对逾期部分进行罚息处理。罚息利率通常高于正常贷款利率,因此借款人需要尽量避免逾期还款的情况。

最后,我们还需要了解一些降低贷款利率的方法。首先,提高自己的信用等级是降低贷款利率的有效途径。通过按时还款、保持良好的信用记录等方式,可以提高自己的信用等级,从而获得更低的贷款利率。其次,选择信誉良好的贷款机构也是降低贷款利率的重要方法。一些银行或金融机构为了吸引客户,可能会提供更为优惠的贷款利率。借款人可以通过比较不同贷款机构的利率和服务质量,选择最适合自己的贷款产品。

总之,贷款利率的计算是一个复杂而细致的过程,涉及多个因素和变量。借款人需要充分了解贷款利率的基本构成和计算方法,以及影响贷款利率的各种因素,以便更好地规划自己的贷款计划和还款义务。同时,借款人还需要密切关注市场利率的变化以及合同约定的调整周期和幅度,以便及时了解自己的还款义务并做出相应调整。通过合理规划和管理自己的贷款业务,借款人可以更有效地利用贷款资金实现自己的财务目标。

相关阅读

大家都喜欢

-

口袋冒险家手游 133.0口袋冒险家手游 133.0

口袋冒险家手游 133.0口袋冒险家手游 133.0 -

哔哩哔哩rokid专享版app哔哩哔哩rokid专享版app

哔哩哔哩rokid专享版app哔哩哔哩rokid专享版app -

pixelbunny 最新版pixelbunny 最新版

pixelbunny 最新版pixelbunny 最新版 -

Fanbook官网版Fanbook官网版

Fanbook官网版Fanbook官网版 -

金刚tv最新版本金刚tv最新版本

金刚tv最新版本金刚tv最新版本 -

MM131软件最新版MM131软件最新版

MM131软件最新版MM131软件最新版 -

随身记分牌app随身记分牌app

随身记分牌app随身记分牌app -

国际服地铁跑酷2025国际服地铁跑酷2025

国际服地铁跑酷2025国际服地铁跑酷2025 -

碧海剧场最新版碧海剧场最新版

碧海剧场最新版碧海剧场最新版 -

真实模拟像素出租车真实模拟像素出租车

真实模拟像素出租车真实模拟像素出租车 -

超星学习通超星学习通

超星学习通超星学习通 -

魅魔育成魅魔育成

魅魔育成魅魔育成 -

垃圾清理大师垃圾清理大师

垃圾清理大师垃圾清理大师 -

老爹寿司店hd老爹寿司店hd

老爹寿司店hd老爹寿司店hd -

逆转检事手机版下载逆转检事手机版下载

逆转检事手机版下载逆转检事手机版下载 -

余生app安卓版余生app安卓版

余生app安卓版余生app安卓版