揭秘摊余成本:深入理解投资中的关键概念

作者:佚名 来源:未知 时间:2024-11-21

摊余成本是一个在会计和金融领域广泛使用的概念,对于理解金融资产和负债的计量、利息收入的确认以及金融工具的管理具有重要意义。以下从定义、计算方法、应用领域、实例分析等多个维度,详细解析摊余成本。

摊余成本的定义与理解

摊余成本(Amortized Cost)是指将某项成本分摊到多个期间或单位上的成本计算方法。具体而言,摊余成本通过将原本一次性支付或存在的固定成本,按照时间或消耗数量的比例,分摊到多个会计期间或用量单位上。这一方法在会计和金融领域中被广泛应用,主要用于处理长期分摊的成本项目,如长期资产的折旧、无形资产的摊销、长期负债的利息支付等。在金融资产的计量中,摊余成本更是扮演了重要角色。

摊余成本的核心在于其能够反映出资金的时间价值,通过将成本在不同期间进行分摊,使得各期的负担更加均衡,符合经济实质。对于金融资产而言,摊余成本是初始确认时的实际成本(现值)和实际利率为基础,以复利计算的价值,体现了资金在不同时间点上的价值差异。

摊余成本的计算方法

摊余成本的计算涉及多个关键步骤和公式,主要包括初始确认金额、已偿还的本金、累计摊销额以及已发生的减值损失(仅适用于金融资产)。摊余成本的计算公式可以表示为:

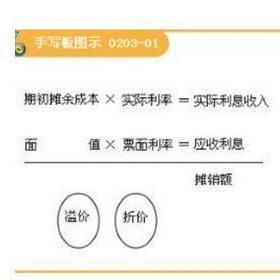

期末摊余成本 = 初始确认金额 - 已偿还的本金 ± 累计摊销额 - 已发生的减值损失

初始确认金额:金融资产或金融负债的初始投资金额。

已偿还的本金:在借款或投资期间已经偿还的本金部分。

累计摊销额:包括利息调整摊销等,是投资收益与票面利息的差额在分期付息时的累积结果。

已发生的减值损失:如果金融资产发生减值,需要扣除相应的减值损失。

在具体计算中,摊余成本可以采用累计法或当期发生法。累计法根据累计的增加或扣除的本金、累计摊销额以及累计信用减值来计算期末摊余成本;当期发生法则根据期初摊余成本、当期增加或扣除的本金、当期摊销额以及当期信用减值来计算期末摊余成本。

摊余成本的应用领域

摊余成本在会计和金融领域有着广泛的应用,特别是在借贷、房地产、证券交易等领域。

借款与贷款:在贷款业务中,摊余成本用于计算借款人在借款期间将利息和费用分摊到未来的还款中,使得还款更加平均,符合借款人的支付能力。例如,在按揭购房中,每月的房贷支付就是基于摊余成本的原理,将贷款总额分摊到每个月的还款中。

债券投资:投资者购买债券时,实际支付的金额可能高于或低于债券的面值,这取决于市场利率与债券票面利率的比较。摊余成本用于计算债券发行方目前还欠投资者多少钱没还(包括本金和未支付的利息)。例如,投资者以折价购买债券时,摊余成本会随着利息的支付和本金的赎回而逐渐减少。

金融资产计量:在金融资产的计量中,摊余成本不仅反映了初始投资金额,还考虑了后续期间的利息调整和减值损失,使得金融资产的计量更加符合经济实质。

摊余成本的实例分析

以下通过一个债券投资的实例,进一步说明摊余成本的计算和应用。

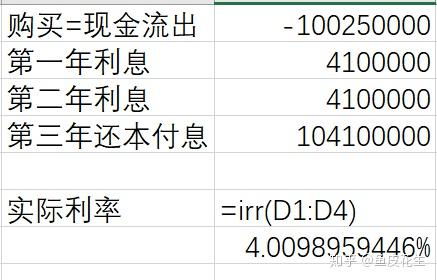

假设A公司于2005年1月1日从活跃市场上购入面值为200,000元,期限6年,票面利率6%,每年12月31日付息,到期还本的B公司债券作为持有到期投资,初始确认金额为210,150元,初始确认时确认的实际利率为5%。

2005年12月31日:A公司收到B公司支付的债券利息12,000元(200,000元×6%),计算当期实际利息收入=210,150元×5%=10,507.50元,利息调整摊销=12,000元-10,507.50元=1,492.50元。期末摊余成本=210,150元-1,492.50元=208,657.50元。

2006年12月31日:A公司继续收到债券利息12,000元,计算当期实际利息收入=208,657.50元×5%=10,432.88元,利息调整摊销=12,000元-10,432.88元=1,567.12元。期末摊余成本=208,657.50元-1,567.12元=207,090.38元。

假设在2007年12月31日,因B公司发生严重财务困难,预计所持有的B公司债券只能收回分期支付的利息以及80%的本金,即预计到期可收回本金=200,000元×80%=160,000元。计算预计可收回本息的现值,并确认资产减值损失。

预计可收回本息的现值:160,000元×0.8638(现值系数,基于5%的实际利率)+12,000元×2.7232(现值系数,基于5%的实际利率)=170,886元。

资产减值损失:207,090.38元(期末摊余成本)-170,886元(预计可收回本息的现值)=36,204.38元。

期末摊余成本调整为170,886元(已扣除减值损失)。在后续期间,继续按照调整后的期末摊余成本和实际利率计算利息收入和期末摊余成本,并在发生新的减值损失时进行调整。

摊余成本的挑战与注意事项

摊余成本的计算和应用虽然具有诸多优点,但在实际操作中也存在一些挑战和注意事项。

减值损失的确认与处理:当金融资产发生减值时,需要确认减值损失并调整摊余成本。减值损失的确认和处理需要依据相关会计准则和规定,并进行充分的披露和说明。

利率变化的影响:摊余成本的计算依赖于实际利率,而实际利率可能会受到市场利率变化的影响。因此,在利率变化较大的情况下,摊余成本的计算和调整可能会更加复杂。

会计政策的选择与运用:不同企业可能采用不同的会计政策和方法来计算摊余成本,这可能会影响摊余成本的准确性和可比性。因此,在选择和运用会计政策时,需要充分考虑经济实质和会计准则的要求。

综上所述,摊余成本是一个在会计和金融领域广泛使用的概念,具有广泛的应用领域和重要的经济意义。通过深入理解摊余成本的定义、计算方法、应用领域以及注意事项,可以更好地理解和应用摊余成本,为企业的财务决策和风险管理提供有力支持。

- 上一篇: 轻松掌握:如何设置Melogin路由器的登录密码

- 下一篇: 手机世纪佳缘,轻松登录会员中心

相关阅读

大家都喜欢

-

店小美店小美

店小美店小美 -

好好看影视最新官方版好好看影视最新官方版

好好看影视最新官方版好好看影视最新官方版 -

全息空间发生器全息空间发生器

全息空间发生器全息空间发生器 -

深海水族馆与经典国际服深海水族馆与经典国际服

深海水族馆与经典国际服深海水族馆与经典国际服 -

抠图兔app抠图兔app

抠图兔app抠图兔app -

恋爱语音app恋爱语音app

恋爱语音app恋爱语音app -

觅爱社交平台免费安卓觅爱社交平台免费安卓

觅爱社交平台免费安卓觅爱社交平台免费安卓 -

捷德奥特曼变身器手游捷德奥特曼变身器手游

捷德奥特曼变身器手游捷德奥特曼变身器手游 -

地狱猎手:镇魂录地狱猎手:镇魂录

地狱猎手:镇魂录地狱猎手:镇魂录 -

六月听书网在线听书六月听书网在线听书

六月听书网在线听书六月听书网在线听书 -

泰剧兔官方网站泰剧兔官方网站

泰剧兔官方网站泰剧兔官方网站 -

森林冰火人双人联机版森林冰火人双人联机版

森林冰火人双人联机版森林冰火人双人联机版 -

喜番免费短剧官方版喜番免费短剧官方版

喜番免费短剧官方版喜番免费短剧官方版 -

红桃视频免费版红桃视频免费版

红桃视频免费版红桃视频免费版 -

照顾比虎宝宝最新版手游照顾比虎宝宝最新版手游

照顾比虎宝宝最新版手游照顾比虎宝宝最新版手游 -

奇妙创意世界全部解锁奇妙创意世界全部解锁

奇妙创意世界全部解锁奇妙创意世界全部解锁