解锁车险奥秘:全面掌握爱车保障的基本知识

作者:佚名 来源:未知 时间:2024-12-03

在这个快节奏的现代社会,拥有一辆汽车已经成了许多家庭的基本配置。它不仅是出行的代步工具,更是连接家庭与世界的桥梁。然而,在享受驾驶乐趣的同时,一个不可忽视的问题也悄然浮现——车险。对于许多新手车主甚至是老司机来说,车险常常让人感到既熟悉又陌生,仿佛一本厚重且复杂的说明书,让人心生畏惧。别担心,今天我们就来一场车险知识的“轻松游”,用通俗易懂的语言,为你揭开车险的神秘面纱。

一、车险,到底是什么?

想象一下,你的爱车就像一位需要你细心呵护的家庭成员,而车险,就是那份给它准备的“保护伞”。简单来说,车险就是一种通过支付保费给保险公司,以获得在未来可能发生意外时,由保险公司承担相应经济损失的协议。这些意外包括但不限于交通事故、自然灾害(如洪水、冰雹)、盗窃或车辆损坏等。有了车险,就能在意外发生时,为你减轻经济负担,保护你的财产安全。

二、车险有哪些种类?

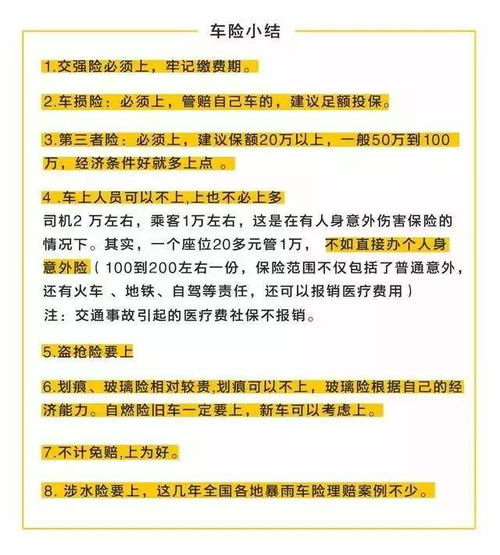

车险大家族里,成员众多,但最核心的莫过于两大类:交强险和商业险。

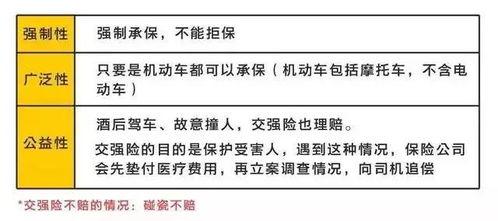

交强险:强制性的爱

交强险,全称“机动车交通事故责任强制保险”,是每个车主必须购买的保险。它主要是为了保障交通事故中受害人的权益,包括人身伤亡和财产损失。简单来说,如果你的车撞了人或者别人的车,交强险能帮你赔付一部分给对方,但注意,它主要是保对方,而不是保自己的车或人。所以,交强险虽是基础,但远远不够全面。

商业险:个性化的守护

商业险则更像是为爱车量身定制的“全套餐”,涵盖多种保障,可以根据车主的实际需求选择购买。主要分为以下四大类:

1. 车辆损失险:这是最基础也最常用的商业险种,俗称“车损险”。如果你的车因为碰撞、火灾、爆炸、自然灾害等原因受损,车损险就会发挥作用,帮你修车。

2. 第三者责任险:这是对交强险的补充,增加了赔付的额度和范围。当你对第三方造成的人身伤害或财产损失超过交强险的赔偿限额时,第三者责任险就派上了用场。

3. 车上人员责任险:主要保障车内乘客的安全。一旦发生事故,导致车内人员伤亡,保险公司会按约定赔偿医疗费用和相关的经济损失。

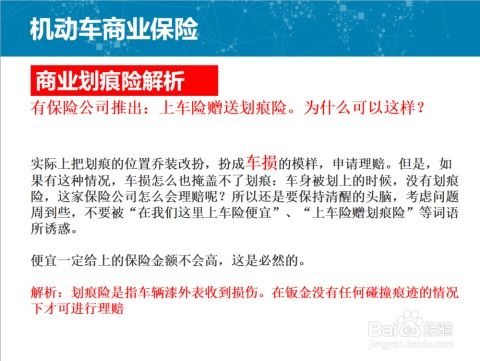

4. 附加险种:种类繁多,包括但不限于划痕险、玻璃单独破碎险、自燃损失险、涉水险、盗抢险、不计免赔险等。这些险种针对性强,可以根据个人需要灵活选择。

三、如何挑选合适的车险?

面对琳琅满目的车险产品,如何做到既不多花冤枉钱,又能获得充足的保障呢?这里有几点小建议:

1. 了解自己的需求:新手司机或对车辆比较爱惜的车主,可以考虑多买一些附加险种,比如划痕险、玻璃险等;而驾驶技术娴熟、车辆老旧的车主,则可以适当减少部分险种。

2. 比较不同产品:不要只盯着价格,更重要的是比较不同产品的保障范围、赔付比例和服务质量。利用互联网资源,比如保险公司官网、第三方保险服务平台,进行多维度对比。

3. 考虑保险公司实力:选择实力雄厚、信誉良好的保险公司至关重要。它们往往有更完善的服务网络、更快的理赔速度和更高的客户满意度。

4. 留意优惠活动:许多保险公司会定期推出促销活动,比如新车主折扣、多险种组合优惠等。把握时机,往往能节省不少保费。

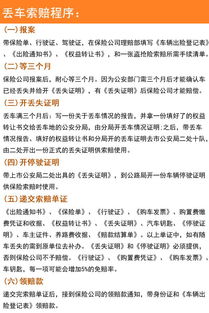

四、车险理赔流程大揭秘

购买车险是为了在关键时刻能够得到帮助,因此了解理赔流程同样重要。

1. 报案:出险后,第一时间拨打保险公司的客服电话报案,告知事故情况和地点。部分保险公司还支持在线报案。

2. 查勘定损:保险公司会派专员到现场进行查勘,确认事故责任和车辆损失程度。根据结果,确定赔偿金额。

3. 提交资料:按照保险公司的要求,收集并提交必要的理赔材料,如身份证、驾驶证、行驶证、维修发票、事故责任认定书等。

4. 审核赔款:保险公司会对提交的资料进行审核,确认无误后,会将赔款直接转账至车主账户或维修厂账户。

5. 结案:收到赔款后,整个理赔流程即告结束。记得核对赔款金额是否与预期相符,如有异议,及时与保险公司沟通。

五、常见误区破解

关于车险,很多人还存在一些误区,下面我们一一击破:

误区一:买了全险就万事大吉了。“全险”并不是一个标准化的概念,而是某些销售人员为了吸引客户而使用的说法。实际上,全险并不代表所有风险都能覆盖,还需根据个人需求具体选择。

误区二:保额越高越好。保额越高,保费自然也会相应增加。合理选择保额,既能保证足够的保障,又能避免不必要的浪费。

误区三:先出险后修车再报案。这是非常错误的做法。未及时报案可能导致保险公司拒绝赔偿。正确的做法是,一旦出险,立即报案,然后根据指示行动。

误区四:车辆定损由修理厂说了算。虽然修理厂会提供维修报价,但最终定损权在保险公司。车主有权对定损结果提出异议,并要求重新评估。

结语

车险,虽是一份看不见的合同,但它却在默默守护着每一位车主的驾驶之旅。选择合适的车险,不仅能够为自己和家人提供一份安心,更是在这个复杂多变的世界里,为自己的财产加上一道坚实的防线。希望这篇指南能成为你车险之旅中的一盏明灯,让你的每一次出行都更加安心无忧。毕竟,在爱与自由的路上,有备才能无患。

- 上一篇: S8赛季LOL傲之追猎者雷恩加尔(狮子狗)出装全攻略

- 下一篇: 轻松学会:如何高效清洗空调滤网

相关阅读

大家都喜欢

-

大千世界完整版大千世界完整版

大千世界完整版大千世界完整版 -

口袋拉力赛手游口袋拉力赛手游

口袋拉力赛手游口袋拉力赛手游 -

动物翻译器中文版动物翻译器中文版

动物翻译器中文版动物翻译器中文版 -

play google官网play google官网

play google官网play google官网 -

幸音美化包免费版幸音美化包免费版

幸音美化包免费版幸音美化包免费版 -

百变俱乐部百变俱乐部

百变俱乐部百变俱乐部 -

恐怖保姆中文版恐怖保姆中文版

恐怖保姆中文版恐怖保姆中文版 -

小葵软件库app小葵软件库app

小葵软件库app小葵软件库app -

臭弟弟开的美甲店手游臭弟弟开的美甲店手游

臭弟弟开的美甲店手游臭弟弟开的美甲店手游 -

3d驾驶课2中文版3d驾驶课2中文版

3d驾驶课2中文版3d驾驶课2中文版 -

华为游戏中心官网版华为游戏中心官网版

华为游戏中心官网版华为游戏中心官网版 -

假面骑士变身腰带模拟器2025假面骑士变身腰带模拟器2025

假面骑士变身腰带模拟器2025假面骑士变身腰带模拟器2025 -

onlink平台 4.1.3 安卓最新版onlink平台 4.1.3 安卓最新版

onlink平台 4.1.3 安卓最新版onlink平台 4.1.3 安卓最新版 -

小米通话小米通话

小米通话小米通话 -

密探app密探app

密探app密探app -

RAR解压大师最新版RAR解压大师最新版

RAR解压大师最新版RAR解压大师最新版