揭秘!余额宝与余利宝:两大理财神器有何不同?

作者:佚名 来源:未知 时间:2024-11-26

余额宝和余利宝作为支付宝旗下的两款理财服务产品,虽然都为用户提供了将闲置资金进行增值的机会,但它们在多个方面存在着显著的区别。以下是对余额宝和余利宝区别的详细分析:

首先,从客户群体来看,余额宝主要针对的是支付宝的普通个人用户。自2013年6月正式推出以来,余额宝迅速成为广大用户喜爱的理财工具。它以1元起购的低门槛、操作简便、零手续费、可随取随用的特点,吸引了大量用户。余额宝不仅可以让用户获得理财收益,还可以直接用于购物、转账、缴费还款等消费支付,因此被视为移动互联网时代的现金管理工具。

相比之下,余利宝的客户群体则更加广泛,它不仅面向个人用户,还专门针对小微企业、商家等推出。余利宝是支付宝面向商家和企业所开放的现金管理产品,具有高收益和高流动性的特点。尽管余利宝在支付宝中的普及程度可能不如余额宝,但它在满足商家和企业用户的资金管理需求方面,发挥了重要作用。

其次,从发行主体来看,余额宝是由蚂蚁金消费金融与货币基金公司合作推出的活期资金管理服务。而余利宝则是网商银行与货币基金公司共同推出的服务。这一差异使得两款产品在运营和合作模式上有所不同。

在到账额度方面,余额宝和余利宝也存在差异。普通用户将钱转入余额宝后,每日可以获得收益,但快速转出有限额。具体来说,余额宝每天转出快速到账限额为1万元左右。而余利宝则可以升级到最大200万元的快速转出额度,这对于需要大额资金流动的用户来说,无疑是一个重要优势。

在便捷性方面,余额宝相较于余利宝更加便捷。存入余额宝的资金不仅可以获得理财收益,还可以通过支付宝直接进行转账、网上购物付款等消费支付。这意味着用户无需先将余额宝中的钱提取到银行卡,就可以直接进行消费支付,大大提高了支付的便捷性。而余利宝在消费支付方面则稍显不便,用户需要先将余利宝中的钱提取到银行卡,然后再使用银行卡进行付款。

在手续费方面,两款产品也存在差异。余额宝每位用户有2万元的免费提现额度,超出2万元后,会按照超出额度的1‰扣取手续费。然而,这一手续费可以通过支付宝积分进行兑换,从而在一定程度上降低用户的提现成本。而余利宝在转入和转出时均不收取手续费,这对于频繁进行资金流转的用户来说,无疑是一个重要优势。

此外,两款产品在投资限制方面也存在差异。余额宝的单人最多可投资金额为10万元,而余利宝则可投资达到100万元。这一差异使得余利宝在资金规模较大的用户中更受欢迎。同时,余利宝的投资对象是国债和银行债券等产品,属于低风险基金,这也在一定程度上提高了其吸引力。

在购买入口方面,余额宝和余利宝也存在不同。余额宝只能通过支付宝平台进行购买,而余利宝除了可以在支付宝中进行购买外,还可以在网商银行中进行购买。这一差异使得余利宝在渠道上更加灵活多样,为用户提供了更多的选择。

值得一提的是,余额宝和余利宝在发展历程中也各自经历了多次变革和创新。余额宝自推出以来,不断推出新的功能和优惠活动,如零元购手机、余额宝买车等,让用户能够享受特殊的优惠权益。同时,余额宝还首创了买房用途,与房地产行业首次引入互联网金融工具相结合,为用户提供了更加多元化的消费场景。这些创新举措不仅增强了余额宝的竞争力,也推动了金融行业的发展和创新。

而余利宝则以其高收益和高流动性的特点,吸引了大量商家和企业用户的关注。余利宝通过优化产品设计和服务模式,不断提升用户体验和满意度。同时,余利宝还积极与各大银行和金融机构合作,为用户提供更加丰富的金融产品和服务。

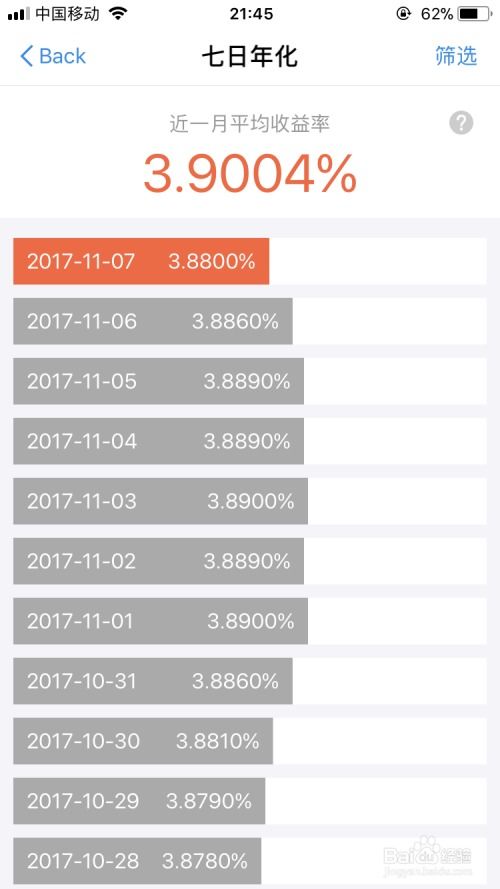

从收益情况来看,余额宝和余利宝都为用户带来了可观的收益。余额宝作为用户数最多的货币基金之一,其收益水平一直保持在行业前列。而余利宝则以其高收益的特点,吸引了大量追求高收益的用户。虽然两款产品的收益水平存在一定的波动,但总体来说都为用户提供了稳定的理财回报。

综上所述,余额宝和余利宝在客户群体、发行主体、到账额度、便捷性、手续费、投资限制、购买入口等方面存在差异。用户可以根据自己的需求和偏好选择适合自己的产品。对于个人用户来说,余额宝可能更加适合日常消费支付和小额资金管理;而对于商家和企业用户来说,余利宝则可能更加适合大额资金流转和理财规划。

无论选择哪款产品,用户都应该充分了解产品的特点和风险,并根据自己的实际情况做出理性的投资决策。同时,用户还应该保持谨慎和理性的态度,避免盲目追求高收益而忽视了潜在的风险。通过合理规划和布局自己的财富,用户可以更好地实现自己的财务目标和梦想。

- 上一篇: 轻松学会下围棋的技巧与方法

- 下一篇: 轻松掌握:全自动滚筒洗衣机的使用指南